Marzo 2024

Marzo 2024

APARTADOS DEL BOLETÍN

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

Novedades fiscales aplicables en 2024

Destacamos las principales novedades fiscales aplicables en 2024 como consecuencia de diferentes normas publicadas en 2023: incremento de los beneficios fiscales por donativos en el IRPF y en el Impuesto sobre Sociedades, prórroga de los límites excluyentes de módulos vigentes desde 2016, cambios en la reducción por arrendamiento de viviendas y en las obligaciones de facturación, aplicación de incentivos fiscales por vehículos eléctricos e infraestructuras de recarga, prórroga de beneficios fiscales relacionados con la utilización de energía procedente de fuentes renovables y obras de mejora de eficiencia energética, prórroga de gravámenes temporales; así como la prórroga de rebajas de tipos impositivos de la electricidad, alimentos y combustibles.

Entre la novedades, incluimos también las principales fechas de la campaña de renta y patrimonio 2023 que comenzará el próximo 3 de abril y nuevos modelos de declaraciones que se presentarán por primera vez en 2024. Comencemos a desarrollar todos los puntos expuestos.

Incremento beneficios fiscales por donativos

En el ámbito del IRPF, la cuantía del micromecenazgo se amplía de 150 a 250 euros, y se eleva del actual 35 % al 40 % el porcentaje de deducción aplicable con carácter general.

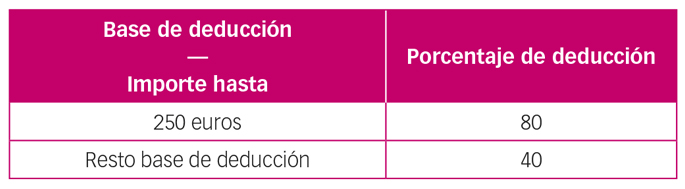

Se reduce de 4 a 3 años el número de ejercicios en los que tiene que hacer donativos a una misma entidad por importe igual o superior a los del ejercicio anterior, para acceder al incremento de 5 puntos en el porcentaje de deducción, porcentaje que queda incrementado al 45 %, quedando de la siguiente manera:

Si en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad, siendo el importe del donativo, donación o aportación de este ejercicio y el del período impositivo anterior, igual o superior, en cada uno de ellos, al del ejercicio inmediato anterior, el porcentaje de deducción aplicable a la base de la deducción en favor de esa misma entidad que exceda de 250 euros, será el 45 %.

En el caso de personas jurídicas, se incrementa el porcentaje de deducción en el Impuesto sobre Sociedades, que pasa del 35 % al 40 %, para potenciar el incentivo. Además, se reduce de 4 a 3 años el número de ejercicios durante los cuales el donante o aportante debe realizar donativos a una misma entidad por importe igual o superior a los del ejercicio inmediato anterior, con el fin de acceder al incremento de 10 puntos en el porcentaje de deducción, porcentaje que se incrementa del 40 % al 50 %.

Finalmente, se incrementa en cinco puntos porcentuales, pasando del 10 % al 15 %, el límite que opera sobre la base imponible del período, a efectos de determinar la base de la deducción.

También se ha actualizado la relación de actividades económicas que, cuando sean desarrolladas por entidades sin ánimo de lucro, en cumplimiento de su objeto o finalidad específica, pueden gozar de la exención en el Impuesto sobre Sociedades: se incluyen las acciones de inserción sociolaboral de personas en riesgo de exclusión social entre las explotaciones económicas de prestación de servicios de promoción y gestión de la acción social exentas; se incluyen las actividades de educación de altas capacidades, entre las actividades económicas susceptibles de exención en el Impuesto sobre Sociedades y se amplía el espectro de actividades de I+D que puedan gozar de exención.

Por otro lado, se amplían los donativos que pueden generar deducciones: se incluye la cesión de uso de un bien mueble o inmueble sin contraprestación como tipología específica de donativo; se precisa que, en la valoración de la cesión de uso de bienes muebles o inmuebles, se deberá tener en cuenta los gastos incurridos por el cedente durante cada año de cesión; y también darán derecho a deducción los donativos, donaciones y aportaciones aun cuando el donante o aportante pudiera recibir bienes o servicios, entregados o prestados por el donatario o beneficiario, de carácter simbólico, siempre y cuando el valor de los bienes o servicios recibidos no represente más del 15 % del valor del donativo, donación o aportación y, en todo caso, no supere el importe de 25.000 euros.

Módulos 2024

Se prorrogan para 2024 los límites excluyentes de módulos, aplicándose los límites incrementados vigentes desde 2016. Podrán seguir en módulos en 2024 aquellos que no superen los siguientes límites de facturación en 2023: para el conjunto de actividades económicas, 250.000 euros. Y 125.000 euros cuando el destinatario sea empresario o profesional.

Inversiones que utilicen energía procedente de fuentes renovables

Se prórroga en el Impuesto sobre Sociedades la libertad de amortización para aquellas inversiones que utilicen energía procedente de fuentes renovables, siendo aplicable tal libertad de amortización en los períodos impositivos que se inicien o concluyan en 2023, cuando la entrada en funcionamiento de los elementos a que se refiere este apartado se produzca en 2023; y que se inicien o concluyan en 2024, cuando la entrada en funcionamiento de los elementos a que se refiere este apartado se produzca en 2024.

Y siempre que durante los 24 meses siguientes a la fecha de inicio del período impositivo en que los elementos adquiridos entren en funcionamiento, la plantilla media total de la entidad se mantenga respecto de la plantilla media de los doce meses anteriores.

Obras de mejora de eficiencia energética

La deducción prevista en el IRPF vinculada a las obras que impulsen la rehabilitación energética se prorroga, extendiéndose hasta el 31 de diciembre de 2024 todas las medidas destinadas a las reformas que ayuden a realizar un consumo más sostenible de energía, ya sea en casas particulares o en bloques de vecinos. Estas ayudas permitirán deducirse un 20 %, 40 % o 60 % de IRPF a quienes impulsen estas actuaciones sobre sus propiedades. Unos porcentajes sujetos al tipo de vivienda y a la profundidad de las obras que se realicen.

Deducciones en IRPF por vehículo eléctrico

En el IRPF, para promover la adquisición de vehículos eléctricos por particulares, se establecen dos nuevas deducciones:

1. Compra de vehículo eléctrico

Los contribuyentes podrán deducir el 15 % del valor de adquisición de un vehículo eléctrico nuevo comprado desde el 30 de junio de 2023 hasta el 31 de diciembre de 2024.

Alternativamente, podrá practicar dicha deducción cuando se abone en el mismo plazo una cantidad a cuenta para la para la futura adquisición del vehículo que represente, al menos, el 25 % del valor de adquisición del mismo, debiendo abonarse el resto y adquirirse el vehículo antes de que finalice el segundo período impositivo inmediato posterior a aquel en el que se produjo el pago de tal cantidad.

En ambos casos, la base de la deducción no podrá exceder de 20.000 euros, y estará constituida por el valor de adquisición de aquel, incluidos los gastos y tributos inherentes a la adquisición, debiendo descontar aquellas cuantías que, en su caso, hubieran sido subvencionadas a través de un programa de ayudas públicas.

2. Instalación de sistemas de recarga de baterías para vehículos eléctricos

Los contribuyentes podrán deducir el 15 % de las cantidades satisfechas, desde el 30 de junio de 2023 hasta el 31 de diciembre de 2024, para la instalación durante dicho período en un inmueble de su propiedad de sistemas de recarga de baterías para vehículos eléctricos.

La base máxima anual de esta deducción será de 4.000 euros anuales y se practicará en el período impositivo en el que finalice la instalación, que no podrá ser posterior a 2024.

Amortización acelerada de infraestructuras de recarga en el Impuesto sobre Sociedades

En el ámbito del Impuesto sobre Sociedades, con el fin de impulsar la electrificación de la movilidad, se introduce un incentivo fiscal destinado a promover las instalaciones de recarga, tanto de uso privado como las accesibles al público, de vehículos eléctricos nuevas, de potencia normal o de alta potencia, en los términos definidos en el artículo 2 de la Directiva 2014/94/UE del Parlamento Europeo y del Consejo, de 22 de octubre de 2014, relativa a la implantación de una infraestructura para los combustibles alternativos, permitiendo su amortización acelerada siempre que entren en funcionamiento en los ejercicios 2023, 2024 y 2025.

Para la aplicación de esta amortización acelerada debe aportarse la documentación técnica preceptiva, según las características de la instalación, elaborada por el instalador autorizado debidamente registrado en el Registro Integrado Industrial, y obtenerse el certificado de instalación eléctrica diligenciado por la Comunidad Autónoma competente.

Novedades en la reducción por arrendamiento de viviendas

A partir del 1 de enero de 2024, el porcentaje de reducción de los contratos de arrendamiento de vivienda, celebrados a partir de 26 de mayo de 2023, será del 50 %, que podrá incrementarse hasta el 90 % en el caso de que se firmen nuevos contratos en zonas de mercado residencial tensionado con una reducción de al menos un 5 % sobre el contrato anterior.

La reducción podrá alcanzar el 70 % cuando se trate de la incorporación al mercado de viviendas destinadas al alquiler en zonas de mercado residencial tensionado y se alquilen a jóvenes de entre 18 y 35 años en dichas áreas, o bien, se trate de vivienda asequible incentivada o protegida, arrendada a la administración pública o entidades del tercer sector o de la economía social que tengan la condición de entidades sin fines lucrativos, o acogida a algún programa público de vivienda que limite la renta del alquiler.

Podrá alcanzar una reducción del 60 % sobre el rendimiento neto cuando se hubiesen efectuado obras de rehabilitación en los dos años anteriores.

Los requisitos deberán cumplirse en el momento de celebrar el contrato de arrendamiento, siendo la reducción aplicable mientras se sigan cumpliendo los mismos.

Estas reducciones sólo resultarán aplicables sobre los rendimientos netos positivos que hayan sido calculados por el contribuyente en una autoliquidación presentada antes de que se haya iniciado un procedimiento de verificación de datos, de comprobación limitada o de inspección que incluya en su objeto la comprobación de tales rendimientos.

Se establece un régimen transitorio, de manera que a los rendimientos netos positivos de capital inmobiliario derivados de contratos de arrendamiento de vivienda que se hubieran celebrado con anterioridad a 26 de mayo de 2023, les resultará de aplicación la reducción prevista en el artículo 23.2 LIRPF en su redacción vigente a 31 de diciembre de 2021.

Obligaciones de facturación

Nuevo Reglamento Veri*factu

Se aprueban nuevos sistemas informáticos de facturación y envío de los registros de facturación a la sede electrónica de la AEAT en el momento de su producción. Todas las empresas y autónomos obligados deberán adaptarse a la norma con plazo hasta el 1 de julio de 2025.

Además de la lucha contra el fraude y la evasión fiscal, estos sistemas permitirán avanzar en la digitalización de las empresas y mejorar los servicios de asistencia que la Agencia Tributaria presta a los contribuyentes, ofreciendo a estos la posibilidad, cuando utilicen sistemas Veri*factu con envío de datos, de descargar las operaciones, facilitando así la confección de los libros registro fiscales y los modelos tributarios.

La nueva norma se aplicará a todos los empresarios y por todas sus operaciones, con la excepción de aquellos que ya estén sometidos al Suministro Inmediato de Información (SII) o de los que no tengan obligación de facturación. Por lo que se refiere a su ámbito territorial, es aplicable en toda España salvo en los territorios de régimen fiscal foral. En los Territorios Históricos de Vizcaya, Guipúzcoa y Álava, desde fechas recientes son aplicable los sistemas denominados Ticket Bai, cuyo funcionamiento es análogo al aprobado ahora para el resto de España.

Debe destacarse que, en el sistema previsto en el reglamento, los clientes podrán chequear la calidad fiscal de las facturas simplificadas recibidas, contrastándolas en la web de la Agencia Tributaria.

A este real decreto le seguirá la orden ministerial de desarrollo técnico, a partir de la cual los desarrolladores de programas informáticos deberán someterse a sus disposiciones en un plazo máximo de 9 meses. Asimismo, deberán incorporar sus productos una «declaración responsable» de cumplimiento de esta normativa.

Todas las empresas y autónomos obligados deberán adaptarse a la norma con plazo hasta el 1 de julio de 2025. Para ello está previsto que pymes y autónomos puedan utilizar el kit digital del Plan de Recuperación, Transformación y Resiliencia en la financiación de las modificaciones en los programas informáticos que sean necesarias para adaptarse a la nueva reglamentación.

Debe, por último, señalarse que este reglamento resulta compatible con el Reglamento de factura electrónica B2B. Los sistemas informáticos de los empresarios deberán adaptarse de una forma integral a ambas modificaciones, utilizando para ello un modelo de datos único basado en las menciones obligatorias de factura y en los medios y plazos de pago.

Obligación de expedir factura electrónica

Se extenderá la obligación de expedir y remitir facturas electrónicas a todas las empresas y autónomos en sus relaciones comerciales.

Este cambio producirá efectos, para los empresarios y profesionales cuya facturación anual sea superior a 8.000.000 euros, al año de aprobarse el desarrollo reglamentario (se encuentra en tramitación a la fecha de cierre de este artículo).

Para el resto de los empresarios y profesionales, producirá efectos a los dos años de aprobarse el desarrollo reglamentario (en tramitación a la fecha de escribir estas líneas).

Prórroga de rebajas de tipos impositivos en el IVA

Tipo reducido del 5 % o del 0 % sobre alimentos hasta 30 de junio de 2024

La rebaja impositiva sobre los alimentos se prorroga hasta el 30 de junio de 2024.

1. Se aplicará el tipo del 5 % del IVA a las entregas, importaciones y adquisiciones intracomunitarias de los aceites de oliva y de semillas y las pastas alimenticias. El tipo del recargo de equivalencia aplicable a estas operaciones será del 0,62 %.

2. Se aplicará el tipo del 0 % del IVA a las entregas, importaciones y adquisiciones intracomunitarias del pan común, así como la masa de pan común congelada y el pan común congelado destinados exclusivamente a la elaboración del pan común; las harinas panificables; la leche producida por cualquier especie animal: natural, certificada, pasterizada, concentrada, desnatada, esterilizada, UHT, evaporada y en polvo; los quesos; los huevos; así como las frutas, verduras, hortalizas, legumbres, tubérculos y cereales, que tengan la condición de productos naturales de acuerdo con el Código Alimentario y las disposiciones dictadas para su desarrollo.

El tipo del recargo de equivalencia aplicable a estas operaciones será del 0 %.

Tipo reducido del 10 % sobre la electricidad durante todo el año 2024

Se mantiene la rebaja fiscal sobre el IVA de la electricidad que consumen los hogares. El tipo de IVA será el reducido del 10 % sobre todos los componentes de la factura de las entregas de electricidad durante todo el año 2024. Con efectos desde el 1 de enero de 2024 y vigencia hasta el 31 de diciembre de 2024, se aplicará el tipo del 10 % del IVA a las entregas, importaciones y adquisiciones intracomunitarias de energía eléctrica efectuadas a favor de:

— Titulares de contratos de suministro de electricidad, cuya potencia contratada (término fijo de potencia) sea inferior o igual a 10 kW, con independencia del nivel de tensión del suministro y la modalidad de contratación, cuando el precio medio aritmético del mercado diario correspondiente al último mes natural anterior al del último día del periodo de facturación haya superado los 45 euros/MWh.

— Titulares de contratos de suministro de electricidad que sean perceptores del bono social de electricidad y tengan reconocida la condición de vulnerable severo o vulnerable severo en riesgo de exclusión social.

Tipo reducido del 10 % sobre el gas hasta 31 de marzo de 2024

Con efectos desde el 1 de enero de 2024 y vigencia hasta el 31 de marzo de 2024, se aplicará el tipo del 10 % del Impuesto sobre el Valor Añadido a las entregas, importaciones y adquisiciones intracomunitarias de gas natural.

Tipo reducido del 10 % sobre pellets, briquetas y leña hasta 30 de junio de 2024

Con efectos desde el 1 de enero de 2024 y vigencia hasta el 30 de junio de 2024, prevé la aplicación del tipo del 10 % del IVA a las entregas, importaciones y adquisiciones intracomunitarias de briquetas y «pellets» procedentes de la biomasa y a la madera para leña.

Prórroga de rebajas de tipos impositivos en el Impuesto Especial sobre la Electricidad

El Impuesto Especial sobre la Electricidad mantiene una reducción en su tipo impositivo en el primer semestre de 2024, con distintos tipos en el primer y en segundo trimestre: desde el 1 de enero de 2024 hasta el 31 de marzo de 2024, el Impuesto Especial sobre la Electricidad se exigirá al tipo impositivo del 2,5 %, y, desde el 1 de abril de 2024 hasta el 30 de junio de 2024, al tipo impositivo del 3,8 %, estableciéndose unas cuantías que no podrán superarse.

Recuperación gradual del Impuesto sobre el Valor de la Producción de la Energía

La suspensión del Impuesto sobre el valor de la producción de energía eléctrica se ha mantenido desde el tercer trimestre de 2021 hasta 31 de diciembre de 2023, pero se impulsa a partir de 2024 su recuperación gradual. Para el ejercicio 2024 la base imponible del Impuesto sobre el valor de la producción de energía eléctrica estará constituida por el importe total que corresponda percibir al contribuyente por la producción e incorporación al sistema eléctrico de energía eléctrica, medida en barras de central, por cada instalación, en el período impositivo minorada en la mitad de las retribuciones correspondientes a la electricidad incorporada al sistema durante el primer trimestre natural, y minorada en una cuarta parte de las retribuciones correspondientes a la electricidad incorporada al sistema durante el segundo trimestre natural, para la determinación de la base imponible y de los pagos fraccionados del impuesto durante el ejercicio 2024.

Prórroga del impuesto temporal de solidaridad de las grandes fortunas

Se prorroga la aplicación del Impuesto temporal de solidaridad de las grandes fortunas aprobado por la Ley 38/2022, de 27 de diciembre, en tanto no se produzca la revisión de la tributación patrimonial en el contexto de la reforma del sistema de financiación autonómica.

Prórroga de los gravámenes energético y bancario

Quedan asimismo prorrogados durante 2024 los dos gravámenes temporales previstos en la Ley 38/2022, de 27 de diciembre: gravamen temporal energético y de entidades de crédito y establecimientos financieros de crédito. Además, contempla la futura revisión de ambos gravámenes para su plena integración en el sistema tributario. De la misma manera, también se prevé una posible concertación con las comunidades de País Vasco y Navarra.

Fechas de campaña de Renta y Patrimonio 2023

Estas son las fechas para confeccionar su declaración de Renta y Patrimonio 2023:

• 3 de abril hasta el 1 de julio de 2024: presentación por Internet de las declaraciones de Renta y Patrimonio 2023.

• 7 de mayo hasta el 1 de julio de 2024: la Agencia Tributaria podrá confeccionar al contribuyente su declaración de Renta 2023 por teléfono (solicitud de cita desde el 29 de abril hasta el 28 de junio).

• 3 de junio hasta el 1 de julio de 2024: la Agencia Tributaria podrá confeccionar al contribuyente su declaración de Renta 2023 presencialmente en sus oficinas (solicitud de cita desde el 29 de mayo hasta el 28 de junio).

Para ser atendido por la Agencia Tributaria tanto por teléfono como presencialmente, concierte previamente cita, por Internet o llamando a los siguientes números de teléfono: 91 535 73 26 / 901 12 12 24 o 91 553 00 71 / 901 22 33 44.

Nuevas obligaciones del contribuyente en 2024

Respecto a la circulación de productos objeto de impuestos especiales, desaparece la declaración del modelo 503. A partir del 13 de febrero de 2023 arrancó la nueva Fase-4 del EMCS intracomunitario y se incluyen los movimientos intracomunitarios de productos sujetos a impuestos especiales de fabricación realizados por el sistema de envíos garantizados. A partir de esta fecha no se admitirán nuevas declaraciones del Modelo 503.

La AEAT publicó una nota informativa sobre los trámites a seguir en relación con la utilización del procedimiento de envíos garantizados, registro de expedidores certificados y destinatarios certificados, circulación, garantías, y se crean los nuevos modelos 504, 505 y 507.

Los siguientes modelos serán presentados por primera vez en el ejercicio 2024 y su plazo de presentación es el siguiente:

• Modelo 172. «Declaración informativa sobre saldos en monedas virtuales». Tiene carácter anual y se presenta del 1 al 31 de enero.

• Modelo 173. «Declaración informativa sobre operaciones con monedas virtuales». Tiene carácter anual y se presenta del 1 al 31 de enero.

• Modelo 721. «Declaración informativa sobre monedas virtuales situadas en el extranjero». Tiene carácter anual y se presenta del 1 de enero al 1 de abril.

• Modelo 281. «Declaración informativa trimestral de operaciones de comercio de bienes corporales realizadas en la Zona Especial Canaria sin que las mercancías transiten por territorio canario». Con carácter excepcional, la declaración informativa correspondiente al primer, segundo y tercer trimestre del ejercicio 2023 se presentará en el mismo plazo que la declaración informativa correspondiente al cuarto trimestre de 2023, esto es, del 1 al 31 de enero de 2024.

• Modelo 379. «Declaración informativa sobre pagos transfronterizos». Mes natural siguiente al correspondiente trimestre natural. Es aplicable, por primera vez, a la información correspondiente al primer trimestre del ejercicio 2024.

Los siguientes modelos, a la fecha de cierre de este artículo, se encuentran pendiente de aprobación y determinación de la fecha de presentación en 2024:

• Modelo 238. «Declaración informativa para la comunicación de información por parte de operadores de plataformas». Se aprobará la Declaración informativa anual en relación con los «operadores de plataforma obligados a comunicar información» y los «vendedores sujetos a comunicación de información» que hayan llevado a cabo una actividad pertinente. Los operadores de plataforma excluidos (aquellos que puedan demostrar, de conformidad con la legislación nacional, que el modelo empresarial de su plataforma no tiene vendedores sujetos a comunicación de información) presentarán una Declaración informativa anual (modelo 238) negativa para informar de esta circunstancia.

• Modelo 040. «Declaración censal de alta, modificación y baja en el registro de operadores de plataforma extranjeros no cualificados y en el registro de otros operadores de plataforma obligados a comunicar información».

Modelo 179. La declaración informativa de la cesión de uso de viviendas con fines turísticos pasa a ser anual en lugar de trimestral y se presentará entre el 1 y el 31 de enero de cada año, en relación con la información y operaciones que correspondan al año natural inmediato anterior.